Perspectivas económicas en el marco de los aranceles

Por Rolando Ricardo Paniagua Taboada, Líder de Desarrollo de Negocios en Banco BASE

¿Qué tan preparada está tu empresa para enfrentar un nuevo ciclo de tensiones comerciales globales?

¿Estamos comprendiendo realmente las implicaciones de una política arancelaria más agresiva por parte de Estados Unidos?

En un entorno donde la estabilidad económica se percibe más como una aspiración que como una garantía, el debate en torno a los aranceles y sus impactos en la economía internacional y nacional vuelve a ocupar los primeros planos. México, profundamente entrelazado con Estados Unidos a través de una relación comercial que supera los 800 mil millones de dólares anuales en 2024, posicionándolo como su primer socio comercial, no puede mantenerse al margen de este escenario.

El panorama empresarial mexicano enfrenta una de sus pruebas más duras: la reconfiguración del comercio global bajo la sombra de los aranceles. Este contexto no solo conlleva desafíos, sino también la capacidad de adaptación, innovación, disrupción y liderazgo de las empresas mexicanas ante un entorno cada vez más volátil e incierto.

El actual contexto económico mundial presenta múltiples desafíos tanto para los gobiernos como para las empresas. El Banco Mundial ha indicado que la tasa de crecimiento del Producto Interno Bruto mundial (PIB) prevista para este año será de 2.3%. Este es el peor desempeño en 17 años, sin contar las recesiones globales. Para 2027, se espera que el crecimiento del PIB mundial promedie tan solo el 2.5 % en la década de 2020, el ritmo más lento de cualquier década desde 1960.

Bajo este escenario, haremos un breve análisis de la situación económica en nuestro país.

Un repaso al entorno económico actual

Al observar las variables macroeconómicas más relevantes, México presenta un panorama mixto. El crecimiento económico, el consumo y la inversión no muestran claras señales de recuperación.

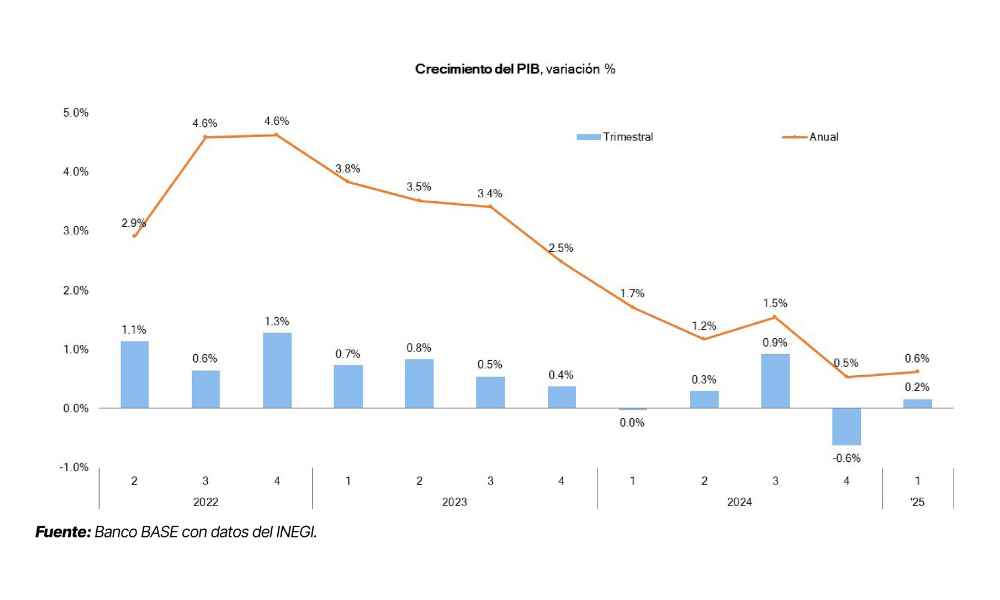

El PIB creció 0.2% en el primer trimestre del 2025, a tasa trimestral, luego de registrar una caída de 0.7% en el último trimestre del 2024, con esto se evitó una “recesión técnica” (figura 1). Por grupos de actividad económica, el crecimiento se concentró en las actividades agrícolas que aumentaron 7.8%. Mientras que las actividades industriales y de servicios disminuyeron 0.1%. El PIB muestra una clara tendencia a la baja desde el cuarto trimestre de 2022.

En el caso del consumo que realizan las familias en bienes y servicios, éste retrocedió 0.24% en marzo, tras haber crecido 1.40% en febrero. Cabe resaltar en los últimos doce meses, sólo en tres se ha registrado crecimiento mensual: julio y noviembre del 2024 (0.93% y 0.47%, respectivamente) y febrero del 2025 (1.40%), lo que sugiere que el consumo en México se mantiene débil.

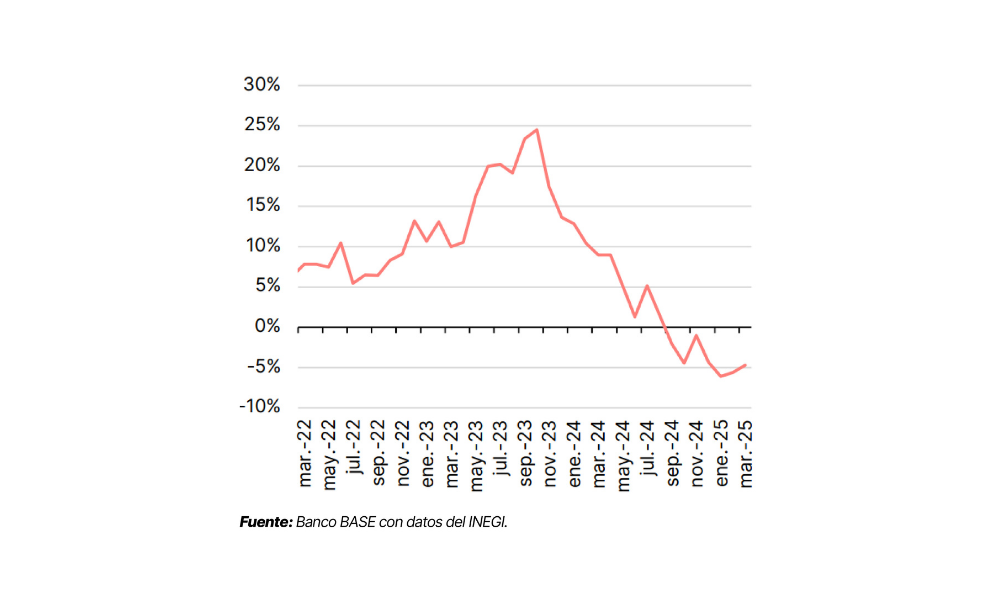

En lo relativo a la inversión, una de las variables económicas fundamentales para el crecimiento, el indicador registró en marzo un crecimiento de 0.28% respecto al mes anterior, con lo que acumuló dos meses consecutivos de avances mensuales, algo no visto desde el periodo abril-mayo del 2024. No obstante, a tasa anual se registró una contracción de 4.73%, marcando el séptimo mes consecutivo con caídas anuales (figura 2), algo no visto desde el periodo de noviembre 2018 a febrero del 2021, cuando México sufrió los efectos de la pandemia.

En lo que se refiere a la inflación en mayo, ésta sigue mostrando una tendencia ascendente. Banco BASE estima que la inflación cerrará el año en un nivel del 4.1%, debido a que persisten presiones a la alza y entorno complicado.

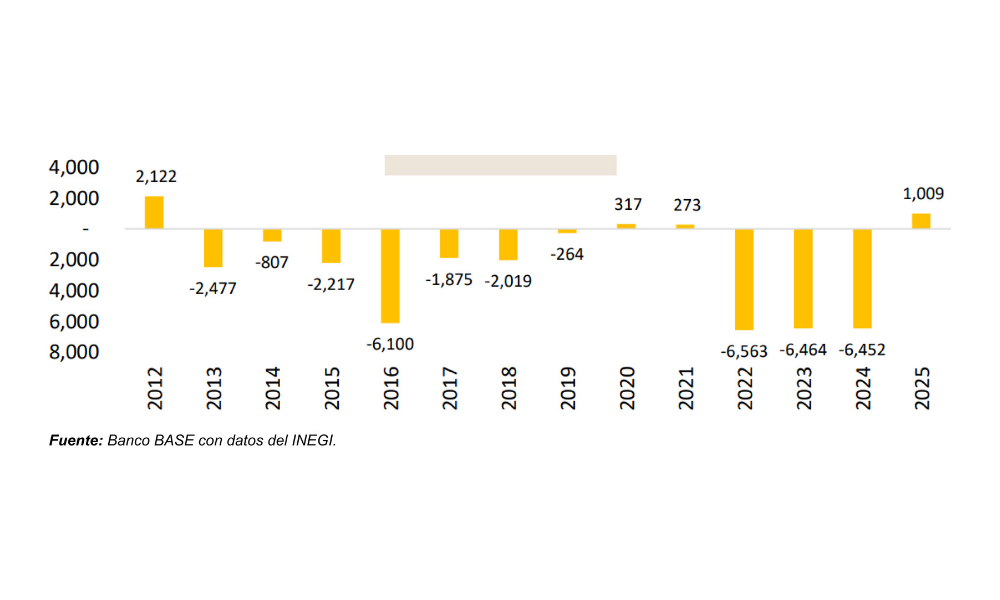

En cuanto al sector externo, en los primeros cuatro meses del año, las exportaciones crecieron 4.47% anual, respecto al mismo periodo del año pasado. Las importaciones acumulan un crecimiento anual de 0.62%, el menor para un periodo igual desde 2020.

Por lo anterior, la balanza comercial de México acumula un superávit ligeramente superior a los 1,000 millones de dólares, siendo el primer superávit para un periodo igual desde el 2021 y el mayor superávit para un periodo igual desde el 2012 (figura 3).

Como podemos apreciar la economía mexicana transita por un entorno cada vez más desafiante, marcado por la pérdida de dinamismo en sus principales motores internos y además por la intensificación de riesgos provenientes del exterior.

Aranceles: ¿herramienta de protección o arma de negociación?

Desde la perspectiva de Estados Unidos, los aranceles han dejado de ser un simple instrumento fiscal para convertirse en una herramienta de presión política y geoeconómica. Durante los últimos meses, hemos visto cómo estos gravámenes se utilizan para influir en decisiones de política interna de otros países. Y México, por su nivel de integración, ha estado en el centro de estas tensiones.

Más del 80% de las exportaciones mexicanas se dirigen a Estados Unidos, lo que deja poco margen para evitar los efectos de cualquier barrera arancelaria impuesta por su vecino del norte. En este sentido, la asimetría en el poder de negociación es evidente.

Ante las amenazas arancelarias el tipo de cambio reacciona casi de inmediato, afectando no solo a los exportadores, sino a toda la economía vía inflación importada y aumento en el costo del financiamiento externo.

Reflexión final: lo que está en juego

Quiero concluir señalando que los aranceles no son simples impuestos al comercio. Son señales de que las reglas pueden cambiar de la noche a la mañana. En ese contexto, la planeación estratégica ya no puede basarse solo en proyecciones de crecimiento o inflación; debe incorporar escenarios de riesgo, simulaciones de impacto y decisiones con visión internacional.

La lección es clara: en tiempos de incertidumbre, el liderazgo, la visión y la capacidad de adaptación son los verdaderos motores de la transformación empresarial.