Declaración anual 2025 en México: quién debe presentarla y por qué sigue siendo un trámite clave

El inicio de abril marca uno de los momentos fiscales más relevantes del año en México. El Servicio de Administración Tributaria ha habilitado el periodo para la presentación de la Declaración Anual 2025 de personas físicas, que deberá realizarse entre el 1 y el 30 de abril.

Más allá de ser una obligación administrativa, la declaración anual es un ejercicio que refleja la relación entre los contribuyentes y el sistema fiscal: ingresos, deducciones, retenciones y, en muchos casos, la posibilidad de recuperar saldo a favor o regularizar adeudos.

El SAT ha señalado que su portal estará disponible las 24 horas durante todo el mes, en un intento por facilitar el cumplimiento y reducir saturaciones en el sistema. Sin embargo, la relevancia del proceso no radica únicamente en su disponibilidad, sino en su correcta ejecución.

Un sistema fiscal cada vez más automatizado

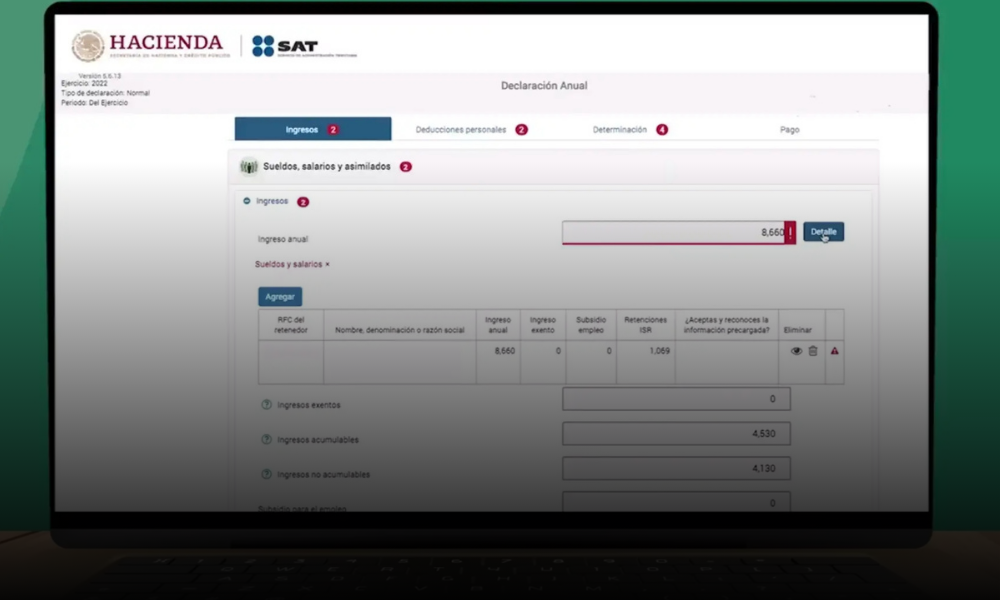

En los últimos años, la autoridad fiscal ha avanzado hacia un modelo de precarga de información basado en comprobantes digitales (CFDI). Esto implica que gran parte de los datos necesarios para la declaración —ingresos, retenciones, facturas— ya están integrados en el sistema.

Para 2025, el SAT incorpora nuevas mejoras:

- Mayor desglose de ingresos exentos, particularmente desde CFDI de nómina;

- Precarga más amplia de información de retenedores;

- Separación más detallada de ingresos por intereses (especialmente de SOFIPOS);

- Alertas cuando el contribuyente modifica datos precargados;

- Identificación de posibles inconsistencias en deducciones personales.

Este avance reduce errores, pero también aumenta la fiscalización. La declaración ya no es solo un reporte: es una validación de información previamente registrada.

¿Quiénes están obligados a declarar?

No todas las personas físicas deben presentar declaración anual, pero el universo de obligados es amplio.

Deben hacerlo quienes hayan obtenido ingresos por:

- Sueldos y salarios (en casos específicos);

- Servicios profesionales (honorarios);

- Actividades empresariales;

- Arrendamiento de inmuebles;

- Venta o adquisición de bienes;

- Intereses o dividendos.

También están obligados quienes:

- Percibieron más de 400 mil pesos anuales por salarios;

- Trabajaron para más de un empleador;

- Recibieron ingresos del extranjero;

- Dejaron de laborar antes de finalizar el año;

- Obtuvieron ingresos adicionales a su salario.

En contraste, quienes tributan exclusivamente en el Régimen Simplificado de Confianza (RESICO) suelen estar exentos, salvo excepciones.

Lo esencial que debes considerar

Este es el punto crítico del proceso. Para presentar la declaración anual, una persona física necesita:

- RFC activo;

- Contraseña o e.firma vigente;

- Cuenta CLABE (en caso de saldo a favor);

- CFDI de deducciones personales.

Las deducciones personales pueden incluir:

- Gastos médicos;

- Colegiaturas;

- Intereses hipotecarios;

- Donativos;

- Aportaciones complementarias al retiro.

Uno de los incentivos más relevantes del sistema es el saldo a favor. Cuando las retenciones realizadas durante el año superan el impuesto determinado, el contribuyente puede solicitar devolución. Por otro lado, si existe un impuesto a pagar, el SAT permite cubrirlo hasta en seis parcialidades, siempre que la declaración se presente en tiempo y se realice el primer pago en abril. Este mecanismo introduce cierta flexibilidad, pero también refuerza la importancia de cumplir dentro del plazo.

Riesgos y errores comunes

A pesar de la automatización, existen errores frecuentes:

- No revisar la información precargada;

- Omitir ingresos adicionales;

- Incluir deducciones no válidas;

- No verificar la validez de los CFDI.

El sistema puede facilitar el proceso, pero la responsabilidad final sigue siendo del contribuyente.

Más que un trámite: una radiografía fiscal

La declaración anual funciona, en esencia, como una radiografía financiera del contribuyente. Permite al SAT cruzar información, detectar inconsistencias y fortalecer su capacidad de recaudación. Para el contribuyente, representa una oportunidad doble:

- Cumplir con obligaciones fiscales;

- Optimizar su carga tributaria mediante deducciones.

En ese equilibrio entre control y beneficio se define la relevancia del proceso.

La Declaración Anual 2025 no introduce cambios radicales, pero sí consolida una tendencia: mayor digitalización, mayor control y menor margen de error. El sistema fiscal mexicano avanza hacia un modelo donde la información ya no se declara, sino que se confirma. En ese contexto, cumplir no es suficiente. Es necesario entender qué se está declarando y por qué.